社会保険の任意継続とは?加入条件・注意点・メリットやデメリットをわかりやすく紹介

2023/11/28

会社を退職すると、これまで加入していた健康保険の被保険者資格を失いますが、転職先が決まるまでは国民健康保険に加入するか、ご家族の保険に加入される方が多いのではないでしょうか。

年金の場合は在職時の厚生年金に引続き加入する継続年金の制度はありませんが、健康保険の場合、退職後もこれまでの保険に引き続き個人で加入する「任意継続」と呼ばれる方法があります。

この記事では、任意継続を行う条件・注意点・メリットやデメリットについて解説します。

任意継続被保険者とは

「任意継続被保険者」会社退職後に、前の勤務先の健康保険に継続して加入する者のことです。任意継続へ加入するためには条件があり、規定にそった申し込みが必要となります。ここでは加入条件や期間、おおまかな手続きについて解説します。

任意継続への加入条件

任意継続被保険者に加入するためには、下記2点の条件を満たしている必要があります。

|

|

|

|

|

|

|

|

|

|

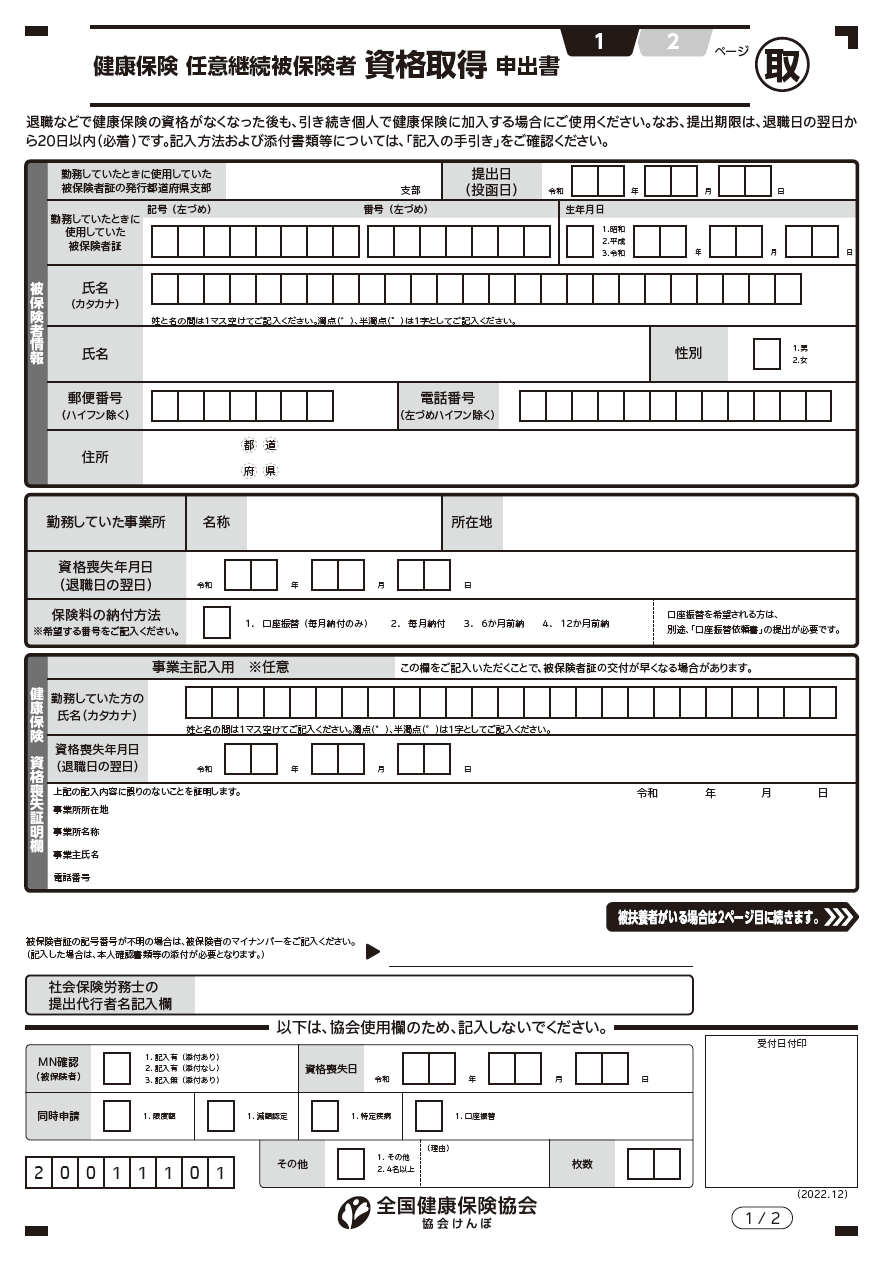

任意継続被保険者取得申出書の一部

出所:全国健康保険協会HP

任意継続への加入期間

任意継続の加入期間は前職の退職日の翌日から2年間です。ただし、2年間の途中であっても条件に該当した場合、その時点で資格を喪失します。喪失条件については「任意継続の喪失条件」の項で解説します。

任意継続への手続き方法

資格喪失日から20日以内(20日目が土日祝日の場合は翌営業日)必着で、住まいの管轄の協会けんぽ支部に「任意継続被保険者資格取得申出書」を提出します。その際、下記の資料も添付します。

※、各健康保険組合(健保組合)発行の保険証をお持ちの場合は各健康保険組合にご相談ください

1.退職日が確認できる書類(下記いずれか)

退職証明書や雇用保険被保険者離職票、健康保険被保険者資格喪失届のコピー等

事業主に任意継続被保険者資格取得申出書の健康保険資格喪失証明欄(事業主記入用)へ記載してもらったもの

2.口座振替依頼書(口座振替希望の場合)

用紙はこちらからダウンロードください。

任意継続被保険者の注意点

任意継続被保険者になることで、気をつけなければならない喪失条件について解説します。

任意継続の喪失条件

任意継続被保険者の注意点として、資格喪失の条件があります。2年間の加入期間満了以外にも下記の要件に当てはまる場合、任意継続被保険者の資格を喪失します。

・保険料が納付されなかった場合

・就職により他の健康保険の被保険者となった場合(正社員・パートいずれの雇用形態の場合も該当)

・75歳の誕生日、または後期高齢者医療制度の被保険者となった場合

・自ら任意継続被保険者でなくなることを申し出た場合

・死亡した場合

【理由別】資格喪失日一覧

上記の理由に該当した場合、被保険者資格を喪失する日にちを一覧にまとめました。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

任意継続被保険者の特徴

ここでは任意継続被保険者の特徴となるメリット、デメリットを解説します。

任意継続のメリット

1.退職後も引続きこれまでと同様の保険給付を受けることができる(ただし出産手当金や傷病手当金は除く)

2.被扶養者も引続き加入可能

在職時と同様の給付が受けられる一方、個人での加入となるため、どの病院でどんな病状の治療を受けたのかといった個人情報が会社にバレることはありません。

任意継続のデメリット

1.在職時と比較して収入が減少しても、加入期間の2年間、保険料は変わらない

2.保険料の会社負担分がなくなるため、在職時より保険料が高くなる

国民健康保険の場合、前年の所得により保険料が増減しますが、任意継続の場合は所得の増減に関わりなく2年間は同一の保険料のため、所得が減った場合は国民健康保険より保険料が高くなる可能性がある点が大きなデメリットと言えます。

任意継続時の保険料納付について

任意継続をする際に保険料の納付方法や負担額について、詳しくない方にもわかりやすいよう解説します。

負担額

任意継続時の保険料は下記のいずれか低い方に保険料率をかけた金額が負担額となります。協会けんぽの保険証をお持ちの場合の保険料率は協会けんぽHP内「保険料率」に掲載されています。各健康保険組合(健保組合)発行の保険証をお持ちの場合は各組合により異なるため、直接組合にお問い合わせください。

退職時のの標準報酬月額(上限30万円)

在職時に加入していた保険の全被保険者の平均の標準報酬月額

納付方法

保険料の納付方法は下記の2点から選択できます。

|

|

口座振替を希望する場合は事前に口座振替申込書の提出が必要です。申し込みから振替開始までは2~3ヵ月程度かかり、それまでは納付書により振り込む形となります。

納付期日

保険料の納付期日は初回とそれ以降で異なります。納付期日を1日でも過ぎると資格喪失となってしまいますので、注意が必要です。

初回保険料の場合

|

|

2回目以降の場合

|

|

健康保険の前納について

任意継続の保険料は一定期間分をまとめて前納することができます。期間は6ヵ月分(4月~9月分、10月~3月分)と1年(4月~3月分)があります。

年度の途中で任意継続被保険者の資格を取得した場合は、取得月の翌月分~9月分または3月分までの前納ができます。前納期間の途中で加入期間が満了となる場合は、資格喪失月の前月までが前納対象期間となります。前納の納付期日は前納開始月の前月末日(末日が土日祝日の場合は翌営業日)です。

前納の納付期限一覧表

|

|

|

|

|

|

|

|

|

|

|

|

前納した場合、保険料が割引されます。前納時の保険料は協会けんぽHP「任意継続被保険者の方の前納保険料額」をご覧ください。各健康保険組合(健保組合)発行の保険証をお持ちの場合は各健康保険組合にご確認ください。

任意継続被保険者の申請方法

下記に任意継続に必要な書類、手続きについてまとめました。

申請に必要な書類

|

|

|

|

|

|

提出場所

|

|

提出期限

|

|

被扶養者への手続き方法

扶養家族がいる場合は、上記の書類と併せて下記の資料の提出が必要です。

|

|

|

|

|

|

|

|

|

|

|

|

被扶養者が在職時から継続の場合で、マイナンバーによる情報照会を希望する場合や、継続・新規に関わらず被扶養者が海外在住の場合は必要な書類が異なります。詳しくは協会けんぽHP「被扶養者となる方がいる場合」を参照ください。

まとめ

会社を退職した際の健康保険の選択の1つ、任意継続について解説してきました。任意継続について知ってはいても、保険料がどれくらいかかるのか、国民健康保険はどう違うのかといった詳細が分からず、選択肢から外されている方も多いようです。

場合によっては国民健康保険より保険料が安くなることもあります。ぜひ正しい保険料を知り、ご自身にもっとも合う健康保険を選択してください。

.png)